进入2015年,中国经济增速放缓,GPP全年或在7%徘徊,经济结构性问题日益凸显。在资产端,随着金融改革进入“深水区”,无风险利率中枢持续下行,类固定收益类产品、银行理财产品的收益率逐渐下滑,加之近年来信托产品频现兑付危机,“非标”业务明显受抑。然而与此同时,股权投资却迎来了新一轮的快速扩张时期,其发展阶段可与美国70-90年代相媲美。作为私人银行应做好充分部署,完善相关资产类别的研究、筛选、引进,加强理财师及投资者教育,以便为客户提供更好的股权资产配置服务。

拥抱股权投资时代!

倘若回视改革开放三十余年的历史,不难发现每当中国经济陷于危难之时,民营经济往往挺身而出,扮演极其重要的角色。70年代末80年代初,国家领导人邓小平的“改革开放”成为经济发展的主基调,允许民营企业成长,营造“经济特区”的“小气候”等提升到国家战略层面。彼时民营工业增长率约为国有工业的2倍,同期GPD年均增长达14.6%,逐渐将中国经济拖出了泥潭。90年代末,在亚洲金融危机,国有企业生存难以为继的背景下,中共十五大提出“大力扶持民营中小企业的发展”,民营企业也得以快速发展。据统计,2001年终小企业创造价值战中国GDP的50.5%,解决就业占新就业总量的75%以上。回到当前时点,中国传统的经济增长模式再度失灵,固定资产投资、出口相继熄火,经济增长回落至7%左右,此时民营经济则再次被寄予厚望。

然而摆在政府面前亟需待解的难题便是社会融资成本过高。国务院总理李克强多次在公开场合指出,这么高的融资成本,市场主体怎么安心创业?长期下去,中小微企业乃至整个实体经济都难以承受!如何化解?债权融资变股权融资,从而打破高融资成本之痼疾。

于是政策层面,政府逐渐加大金融体系改革力度,新三板扩容全国,国内IPO重启与改革,意欲构建多层次资本市场。而《关于进一步深化新股发行体制改革的指导意见》、《私募投资基金管理人登记与基金备案办法》、《关于保险资金投资股权和不动产有关问题的通知》等一系列“利好”资本市场的政策在近年来鱼贯而出。

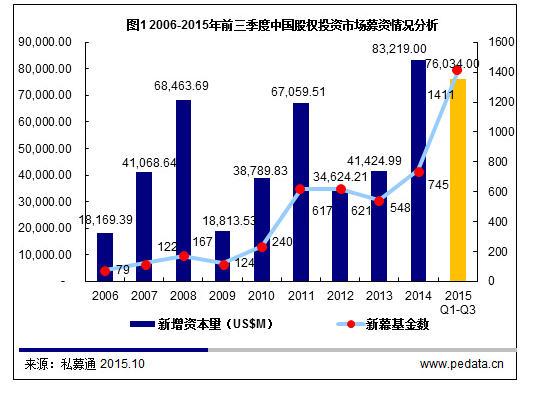

行业层面,随着2014年IPO重启,一级市场继2014年跨越式增长之后,2015年前三季度中国PE市场募资环节依然保持热度。数据显示,VC/PE机构自2015年以来共募集基金1,411支,新募基金数量约达到2014年的1.9倍;所募基金可投资于中国大陆的资本量高达760.34亿美元,募资规模相当于去年全年的91.4%。此外,VC/PE机构共完成5,023笔投资案例,达到2014年全年的1.4倍,投资案例数量创历史新高。所涉投资金额亦达711.34亿美元。显示中国私募股权市场正在步入新一轮快速扩张期。

人无股权不富

正是基于这一显著趋势,我们建议,高端净值人群应从过去超配类固定收益产品,转向加大VC、PE类投资比例,这也将会是未来个人财富增长的基石。

事实上,当个人投资者还纠结于固定收益率年化8%还是10%时,当散户们沉浸于二级市场的浮浮沉沉时,有这样一群人已经通过股权投资的方式实现着个人财富跨越式的增长。2004年,腾讯上市成就了5位亿万富翁、7位千万富翁和几百位百万富翁;2005年,百度上市当天创造了8位亿万富翁、50位千万富翁、240位百万富翁;2014年,阿里巴巴上市不仅造就了马云这个华人首富,还成就了几十位亿万富翁、上千位千万富翁、上万名百万富翁。股权投资无疑造就了中国新一代高净值人群。

同时,从资产配置的角度来看,股权投资已经成为中国高净值人群的投资组合中不可或缺的板块。由于股权投资具有牺牲流动性而换取可能的高收益的特征,因此如果将个人的投资组合比拟成足球队的话,私募股权投资往往充当摧城拔寨“前锋”的角色,即担当拉高投资组合收益的责任。根据欧美先进经验,如美国耶鲁大学捐赠基金,私募股权投资的配置比例占整体投资组合的30%以上。这也是过去的二十年期间,该基金年均回报为13.9%,资产从36亿美金增加到239亿美金的重要原因之一。而高净值人群与海外捐赠基金的共同特点是,部分资金可以用于长期投资。

私人银行应提升股权配置能力

事实上,近期部分商业银行获得私募基金管理人资格,私人银行部门已经开始加大私募股权产品的开发、引进和销售,但在整体流程方面仍存在进一步提升的空间。

建议一:私人银行应进一步完善私募股权基金筛选体系。在筛选PE合作方的过程中,简单依赖第三方机构发布的排行榜,或基金过往历史业绩并不能全面评估一只基金的优劣。私人银行应从基金团队治理、决策流程、备投及已投项目、行业口碑等多维度入手,归纳、分析管理团队、历史业绩、决策机制等,进而判断该基金是否能够进入私人银行的产品池。

建议二:私人银行应加强股权投资的客户及理财师教育。除引导、提升高净值客户股权投资意识之外,私人银行还应充分揭示私募股权投资的风险。由于私募股权投资通常会高于公开市场的风险,且在信息透明度方面亦差于公开市场,因此私人银行在推介私募股权产品的同时,一定要注意产品风险及相关信息的充分揭露。而理财师也应对销售私募股权产品前进行的客户风险测评予以重视,更多从客户资产配置的需求角度出发。在现实销售过程中,我们发现某些机构将产品周期长达7-10年的私募股权基金推荐给高龄客户,这显然有失妥当。

建议三:私人银行应注重私募股权产品存续服务。由于私募股权基金的长期限特征,产品存续服务的质量也变得尤为突出。私人银行有责任监督私募基金每季存续报告的按时发布,并及时反馈给客户。项目退出时配合基金,协助客户签署相关文件。而一旦发生重大争议,私人银行有义务维护客户合理权益,同时协调各方诉求,保持GP与LP之间的沟通畅通。

发表于《零售银行》

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}